A Instrução Normativa da Receita Federal do Brasil (“RFB”) Nº 2.255 foi publicada no Diário Oficial da União em 13 de março de 2025, divulgando as diretrizes para a Declaração do Imposto de Renda Pessoa Física referente ao exercício de 2025 (“IRPF 2025”), ano-calendário de 2024, para as pessoas físicas residentes no Brasil

Antes de Falarmos sobre o imposto de renda da pessoa física, é muito importante trazermos a explicação de alguns conceitos super importantes. Vamos lá!

Para começar, o que é Imposto de Renda?

O Imposto de Renda é um imposto de competência da União, que incide sobre a renda e proventos de qualquer natureza. Durante o ano, ele é geralmente cobrado na forma de antecipação, e ajustado anualmente com a entrega da declaração de ajuste anual.

No Imposto de Renda, o contribuinte precisa prestar contas de todos os seus ganhos como salários, aluguéis, aquisição ou a venda de imóveis, prêmios de loteria e investimentos. Além disso, é necessário informar todos os bens e direitos que faziam parte de seu patrimônio, até 31 de dezembro de 2024, como por exemplo, imóveis, veículos, e demais bens móveis e direitos, tais como criptoativos, joias e/ou quadros, de valor igual ou superior a R$ 5 mil.

Há três tipos de declarações do IRPF – Imposto de Renda de Pessoa Física:

- Declaração de Ajuste Anual – DAA (comumente chamada de DIRPF) – A declaração padrão que os contribuintes estão acostumados;

- Declaração Final de Espólio – DFE – É usada informar a RFB a situação patrimonial e a distribuição dos bens do contribuinte falecido, ao final do inventário ou partilha. Quem está responsável por entregá-la é o inventariante.

- Declaração de Saída Definitiva do País – DSDP – Esta declaração deve ser entregue por todos que se tornaram não residentes no Brasil. “Todos” significa quem era isento no Brasil, estrangeiro que residiu no Brasil, brasileiro que residia no Brasil e possui bens e rendimentos no país, etc.

Todos os anos a RFB publica uma nova Instrução Normativa com a lista de contribuintes obrigados a entregar a Declaração de Ajuste Anual. Embora sempre possa haver mudanças, estas não são muito comuns e, quando acontece, são um ponto ou outro modificados.

Formas de realizar a Declaração de Ajuste Anual

Existem dois tipos de fazer a Declaração de Ajuste Anual: a completa (opção por deduções legais) e a simplificada. Basicamente, elas se diferem pela forma de tributação. Confira a seguir a diferença entre elas.

Declaração simplificada do Imposto de Renda

A opção por desconto simplificado implica na substituição de todas as deduções admitidas na legislação tributária pelo desconto de 20% do valor dos rendimentos tributáveis na declaração de ajuste anual, limitado a R$ 16.754,34, se não houver alteração quando sair as regras deste ano. A opção pelo desconto simplificado dispensa comprovação e pode ser utilizado independentemente do montante dos rendimentos recebidos e do número de fontes pagadoras.

Declaração completa do Imposto de Renda 2025

A declaração completa, ou opção por deduções legais, possibilita a utilização de todas as deduções legais permitidas pela legislação do Imposto de Renda, desde que comprovadas, tais como: dependentes, contribuição previdenciária, despesas médicas, pensão alimentícia etc.

Quem está Obrigado de Declarar o IRPF 2025?

Devem apresentar a declaração do Imposto de Renda em 2025 os contribuintes (pessoas físicas residente no Brasil) que se enquadram em pelo menos uma das seguintes situações:

I – recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 33.888,00 (trinta e três mil, oitocentos e oitenta e oito reais);

II – recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200.000,00 (duzentos mil reais);

III – obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto;

IV – realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas:

a) cuja soma foi superior a R$ 40.000,00 (quarenta mil reais); ou

b) com apuração de ganhos líquidos sujeitas à incidência do imposto;

V – relativamente à atividade rural:

a) obteve receita bruta em valor superior a R$ 169.440,00 (cento e sessenta e nove mil e quatrocentos e quarenta reais); ou

b) pretenda compensar, no ano-calendário de 2024 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2024;

VI – teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 (oitocentos mil reais);

VII – passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro;

VIII – optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de cento e oitenta dias, contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005;

IX – optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, nos termos do Regime de Transparência Fiscal de Entidade Controlada estabelecido no art. 8º da Lei nº 14.754, de 12 de dezembro de 2023;

X – teve, em 31 de dezembro, a titularidade de trust e demais contratos regidos por lei estrangeira com características similares a este, nos termos dos artigos 10 a 13 da Lei nº 14.754, de 12 de dezembro de 2023;

XI – optou pela atualização a valor de mercado de bens imóveis, nos termos do art. 6º da Lei nº 14.973, de 16 de setembro de 2024; ou

XII – auferiu rendimentos do capital aplicado no exterior nas modalidades de aplicações financeiras e de lucros e dividendos de entidades controladas, nos termos dos artigos 2º a 6º-A da Lei nº 14.754, de 12 de dezembro de 2023.

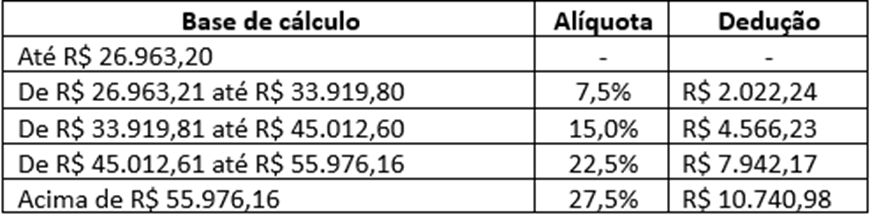

Tabela Regressiva do IRPF 2025

A alíquota varia conforme a renda do contribuinte. Por isso, é possível utilizar a tabela do IR para entender o valor devido em seu salário ou investimentos.

Tabela progressiva do IRPF 2025 – Base de cálculo mensal

Veja abaixo a tabela progressiva do IRPF 2025 para a base de cálculo mensal do IR no exercício de 2025 (ano-calendário de 2024). Quanto é a mordida da Receita Federal sobre seu salário?

A tabela progressiva, em vigor desde o mês de fevereiro de 2024, que servirá de base de cálculo do Imposto de Renda devido na declaração, conforme o ganho anual do contribuinte, foi atualizada, passando a ser a seguinte:

Dedução anual por dependente: R$ 2.275,08

Limite anual de despesa com instrução: R$ 3.561,50

Limite anual de desconto simplificado: R$ 16.754,34

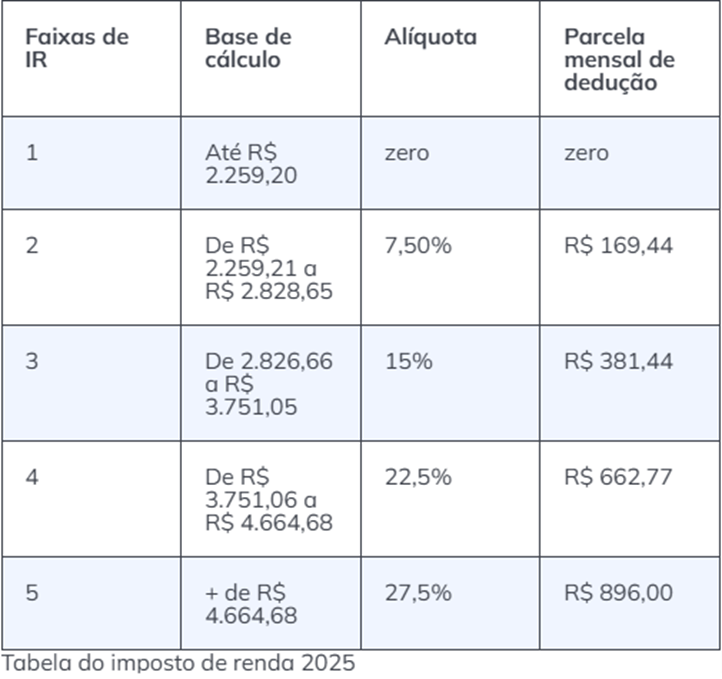

Para facilitar, segue versão do ganho mensal da mesma tabela acima:

O governo Lula anunciou no final de 2024 a proposta de ampliação da faixa de isenção para contribuintes que ganham até R$ 5 mil por mês. Mas a medida ainda depende de aprovação do Congresso para entrar em vigor a partir de 2026.

Estrangeiro residente no Brasil precisa declarar renda?

A princípio, sim. A regra é que o residente no Brasil está obrigado a entregar a Declaração do IRPF 2025. Contudo, há detalhes a serem seguidos.

Veja o conceito de residente no Brasil pela norma:

Art. 2° Considera-se residente no Brasil, a pessoa física:

I – que resida no Brasil em caráter permanente;

II – que se ausente para prestar serviços como assalariada a autarquias ou repartições do Governo brasileiro situadas no exterior;

III – que ingresse no Brasil:

a) com visto permanente, na data da chegada;

b) com visto temporário:

1. para trabalhar com vínculo empregatício ou atuar como médico bolsista no âmbito do Programa Mais Médicos de que trata a Medida Provisória nº 621, de 8 de julho de 2013, na data da chegada; (Redação dada pelo(a) Instrução Normativa RFB nº 1383, de 07 de agosto de 2013)

2. na data em que complete 184 dias, consecutivos ou não, de permanência no Brasil, dentro de um período de até doze meses;

3. na data da obtenção de visto permanente ou de vínculo empregatício, se ocorrida antes de completar 184 dias, consecutivos ou não, de permanência no Brasil, dentro de um período de até doze meses;

IV – brasileira que adquiriu a condição de não-residente no Brasil e retorne ao País com ânimo definitivo, na data da chegada;

V – que se ausente do Brasil em caráter temporário ou se retire em caráter permanente do território nacional sem apresentar a Comunicação de Saída Definitiva do País, de que trata o art. 11-A, durante os primeiros 12 (doze) meses consecutivos de ausência. (Redação dada pelo(a) Instrução Normativa RFB nº 1008, de 09 de fevereiro de 2010) (IN SRF 208-2002)

Ou seja, no primeiro ano do estrangeiro no Brasil, assim como no retorno de um cidadão brasileiro como residente no país, há a obrigação de declarar o IRPF, independentemente de possuir bens ou rendimentos no Brasil.

Nos anos consecutivos, aplicando-se a regra de obrigatoriedade de entrega da declaração para todos os residentes no Brasil. Assim, o residente no Brasil deve entregar a DAA apenas se:

I – recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 33.888,00 ;

II – recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200.000,00;

III – obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto;

IV – realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas:

a) cuja soma foi superior a R$ 40.000,00; ou

b) com apuração de ganhos líquidos sujeitas à incidência do imposto;

V – relativamente à atividade rural:

a) obteve receita bruta em valor superior a R$ 169.440,00; ou

b) pretenda compensar, no ano-calendário de 2024 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2024;

VI – teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00;

VII – passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro;

VIII – optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de cento e oitenta dias, contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005;

IX – optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, nos termos do Regime de Transparência Fiscal de Entidade Controlada estabelecido no art. 8º da Lei nº 14.754, de 12 de dezembro de 2023;

X – teve, em 31 de dezembro, a titularidade de trust e demais contratos regidos por lei estrangeira com características similares a este, nos termos dos arts. 10 a 13 da Lei nº 14.754, de 12 de dezembro de 2023;

XI – optou pela atualização a valor de mercado de bens imóveis, nos termos do art. 6º da Lei nº 14.973, de 16 de setembro de 2024; ou

XII – auferiu rendimentos do capital aplicado no exterior nas modalidades de aplicações financeiras e de lucros e dividendos de entidades controladas, nos termos dos arts. 2º a 6º-A da Lei nº 14.754, de 12 de dezembro de 2023 (Fonte: Instrução Normativa RFB nº 2255, de 11 de março de 2025).

Rendimentos no Exterior

A partir deste ano, os dados de contas bancárias no exterior foram incluídos na declaração pré-preenchida, após a legislação determinar a tributação de offshores (empresas de investimentos em outros países) e rendimentos no exterior. Por causa da lei que antecipou a cobrança de Imposto de Renda sobre Fundos Exclusivos e tributou as offshores, os rendimentos no exterior passaram a ser tributados de forma definitiva na declaração de ajuste anual, com alíquota de 15%. Até 2023, o pagamento era feito mensalmente, mas passou a ser feito anualmente. Na declaração, os bens que representem investimentos no exterior passam a permitir a informação do rendimento e do imposto pago, tanto no Brasil como no exterior.

Quem está isento de Declarar o IRPF 2025

Estão desobrigados de declarar o IRPF 2025 a pessoa física que se enquadrar:

- Brasileiro que se declara como não residente no País;

- Teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 (oitocentos mil reais), cujos bens comuns, na constância da sociedade conjugal ou da união estável, tenham sido declarados pelo outro cônjuge ou companheiro, desde que o valor total dos seus bens privativos não exceda R$ 800.000,00 (oitocentos mil reais); e

- Em pelo menos uma das hipóteses previstas nos incisos I a XII indicadas acima, caso conste como dependente em Declaração de Ajuste Anual apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos, caso os possua.

A pessoa física, ainda que desobrigada, pode apresentar a Declaração de Ajuste Anual.

É vedado a um mesmo contribuinte constar simultaneamente em mais de uma Declaração de Ajuste Anual, seja como titular ou dependente, exceto nos casos de alteração na relação de dependência no ano-calendário de 2024.

Quem mora no exterior em definitivo, e já é considerado como não residente no Brasil, não tem obrigação de declarar o Imposto de Renda. No entanto, se o cidadão continua recebendo rendimentos no país, deve fazer a sua declaração, independentemente do tempo que esteja fora do país.

Prazos

O prazo para submissão das declarações iniciou-se em 17 de março e encerra-se em 30 de maio de 2025. Mas apenas a partir de 1º de abril de 2025, os contribuintes poderão utilizar a declaração pré-preenchida, que disponibiliza informações previamente coletadas pela Receita Federal (e também a maneira mais fácil de declarar o imposto). Embora essa ferramenta facilite o processo, é imprescindível que o contribuinte verifique e confirme todos os dados apresentados, assegurando sua precisão e completude.

É crucial que os contribuintes cumpram esse prazo para evitar multas, que variam de R$ 165,74 até 20% do imposto devido, acrescidas de juros baseados na taxa Selic durante o período de atraso.

Como declarar o IRPF 2025

A declaração pode ser realizada das seguintes formas:

- Programa Gerador da Declaração (PGD): Disponível para download no site oficial da Receita Federal.

- Meu Imposto de Renda (online): Acesso via portal e-CAC no site da Receita Federal.

- Aplicativo Meu Imposto de Renda: Disponível para dispositivos móveis com sistemas Android e iOS.

É fundamental reunir todos os documentos necessários, como informes de rendimentos, comprovantes de despesas dedutíveis e informações sobre bens e direitos, para o correto preenchimento da declaração.

Declaração Pré-Preenchida

A partir de 1º de abril de 2025, os contribuintes poderão utilizar a declaração pré-preenchida, que disponibiliza informações previamente coletadas pela Receita Federal. Embora essa ferramenta facilite o processo, é imprescindível que o contribuinte verifique e confirme todos os dados apresentados, assegurando sua precisão e completude.

Tenho imposto de renda retido na fonte, tenho que declarar?

Quem teve o imposto de renda retido na fonte (descontado do salário ou de um investimento) costuma perguntar se, por conta disso, será obrigatório apresentar a declaração de IR para o Fisco. Nesse contexto, vale destacar que a obrigação de recolher Imposto de Renda não se confunde com o dever de declará-lo.

Cada uma dessas é uma obrigação individual. Isto é, um cidadão pode ser isento de recolher IR e, ao mesmo tempo, ser obrigado a declará-lo, e vice-versa. Tenha em mente que o pagamento do imposto é feito ao longo do ano, conforme a renda recebida.

Confira mais detalhes no artigo detalhado sobre o imposto de renda retido na fonte.

Como serão realizadas as Restituições

De acordo com documento publicado no Diário Oficial da União (DOU), as restituições (ano-base 2024) serão efetuadas em cinco lotes, no período de maio a setembro de 2025, conforme as seguintes datas:

- primeiro lote: 30 de maio;

- segundo lote: 30 de junho;

- terceiro lote: 31 de julho;

- quarto lote: 29 de agosto; e

- quinto e último lote: 30 de setembro.

Ao considerar as prioridades determinadas por lei, o pagamento das restituições seguirá a seguinte ordem:

- idade igual ou superior a 80 anos;

- idade igual ou superior a 60 anos, pessoas com deficiência e pessoas com doença grave;

- pessoas cuja maior fonte de renda seja o magistério;

- pessoas que utilizaram a declaração pré-preenchida e que optaram por receber a restituição por Pix; e

- pessoas que utilizaram a declaração pré-preenchida ou optaram por receber a restituição por Pix.